Ավելին

2014 թ. հունվարից մենք անցել ենք կուտակային կենսաթոշակային համակարգի: Այս համակարգում յուրաքանչյուրն ինքն է պլանավորում իր կենսաթոշակը: Կյանքը սկսվում է թոշակի անցնելիս Անհայտ հեղինակ

Մինչև թոշակի անցնելը մենք կուտակում ենք մեր աշխատավարձից: Պետությունն իր հերթին եռապատկում է մեր կուտակումները:Կուտակումները կառավարում են կենսաթոշակային ֆոնդի Կենսաթոշակային ֆոնդը ներդրումային ֆոնդ է, որի հիմնական նպատակը մարդկանց կենսաթոշակի ապահովումն է: կառավարիչները: Արդյունքում՝ թոշակի անցնելիս ունենում եք կուտակումներ և լրացուցիչ եկամուտներ:

Կուտակային կենսաթոշակի Պարտադիր մասնակից են 1974թ-ից հետո ծնված պետական ծառայողներ, աշխատող անձինք (2018թ հուլիսից), 2014թ-ից հետո առաջին անգամ աշխատանքի անցնողները, անհատ ձեռնարկատերեր, նոտարներ: Կամավոր կարող են միանալ բոլոր ցանկացողները: Ավելին՝ Կուտակային Կենսաթոշակների մասին օրենքում: պարտադիր մասնակից են 1974 թ-ից հետո ծնված

Կուտակային կենսաթոշակային համակարգին կամավոր կարող են միանալ նաև բոլոր ցանկացողները:

ԻՆՉՈՒ ՊԱՐՏԱԴԻՐ

Ըստ վարքագծային տնտեսագիտության՝ մարդուն բնորոշ է բարդ և ոչ հաճելի որոշումները հետաձգելը, քանի որ դրանք պահանջում են ջանք և կարգապահություն:

Ուսանողները քննություններին պատրաստվելիս թողնում են շատ բաներ մինչև վերջին օրը կամ մարզանքի գնալը հաճախ հետաձգում ենք մյուս երկուշաբթի: Մարդը, որպես կանոն, այսօրվա օգուտներին ավելի մեծ կշիռ է տալիս, քան ապագայում ստացվելիք օգուտներին, նույնիսկ եթե այդ երկուսը տնտեսապես հավասար կշիռներ ունեն:Մարդկանց այս վարքագիծը գրեթե անհնար է դարձնում կենսաթոշակային կուտակումները, 30-40 տարի ամեն ամիս կուտակել և կրճատել ներկայի սպառումը հանուն ապագայի: Այդ պատճառով էլ, որ շատ երկրներում, որտեղ ներդրվել է կուտակային կենսաթոշակային Պարտադիր մասնակից են 1974թ-ից հետո ծնված պետական ծառայողներ, աշխատող անձինք (2018թ հուլիսից), 2014թ-ից հետո առաջին անգամ աշխատանքի անցնողները, անհատ ձեռնարկատերեր, նոտարներ: Կամավոր կարող են միանալ բոլոր ցանկացողները: Ավելին՝ Կուտակային Կենսաթոշակների մասին օրենքում: համակարգը, դա կատարվել է պարտադիր:

ԻՆՉՈՒ ԿՈՒՏԱԿԵԼ

Գաղտնիք չէ, որ այսօր պետությունը չի կարողանում ապահովել թոշակառուների արժանի բարեկեցությունը: Մեր երկրում մեկ աշխատողը «պահում է» մեկ թոշակառուի, մինչդեռ միջազգային ընդունված նվազագույն ցուցանիշը երեքն է: Հաշվի առնելով մեր սոցիալական, քաղաքական և տնտեսական պայմանները, ապագայում դա նույնպես հնարավոր չէ ակնկալել:

Կուտակային կենսաթոշակային համակարգն այս առումով միանգամից լուծում է մի քանի խնդիր.

ՈՐՔԱՆ ԿՈՒՏԱԿԵԼԲարեկեցիկ կյանքի և հարստության կուտակման համար աշխարհում վաղուց ընդունված է 80/10/10 կանոնը: Ըստ որի՝ եկամտիդ 10% խնայիր, 10% կիսվիր, մնացած 80%-ը ծախսիր:

Մասնագետները նույնպես հաշվարկել են, որ բարեկեցիկ կյանք ապահովելու համար եկամտի առնվազն 10% -ի չափով պետք է խնայել:Մեր կենսաթոշակային համակարգի հիմքում նույնպես 10%-ի սկզբունքն է: Ամսական անհրաժեշտ է կուտակել 10%-ը, որից 5%-ը հատկացվում է ամսական աշխատավարձից, իսկ մնացած 5%-ը ձեր փոխարեն վճարում է պետությունը: Ըստ կառավարության որոշման, այս դրույքաչափերը կգործեն մինչև եկամտային հարկի բարեփոխումների ուժի մեջ մտնելը:

ԵՐԲ ԿՈՒՏԱԿԵԼ

Երբ սկսել կուտակել՝ 20 տարեկանի՞ց, թե՝ 40: Ֆինանսիստները հաշվարկել են, որ որքան շուտ ես սկսում կուտակել, այնքան ավելի լավ: Այս դեպքում ամսական կուտակման «բեռն» է քիչ, իսկ եկամուտը՝ Ֆիզիկական կամ իրավաբանական անձի գործունեության արդյունքում դրամական միջոցների ներհոսք (այն, ինչ վաստակում եք): շատ:Ցանկանում եք 65 տարեկանում ունենալ 20 մլն կամ 40 մլն կամ էլ 60 մլն դրամ խնայողություն: Տեսնենք, թե ամսական որքան պետք է կուտակել:

| Կուտակումը 65 տարեկանում | 20 մլն դրամ | 40 մլն դրամ | 60 մլն դրամ | |

| ամսական թոշակը 65-85 տարեկանում | 131 991 | 263 982 | 395 973 | |

| Ամսական կուտակումները մինչև 65 տարեկան | ||||

| Եթե 20 տարեկանից | 5 273 | 10 547 | 15 820 | |

| Եթե 30 տարեկանից | 11 105 | 22 209 | 33 314 | |

| Եթե 40 տարեկանից | 24 689 | 49 378 | 74 068 | |

| Եթե 50 տարեկանից | 63 099 | 126 198 | 189 297 | |

40 տարեկանից կուտակելու դեպքում, որպեսզի ստանաք նույն չափով թոշակ, պետք է ամսական 5 անգամ ավելի շատ գումար խնայեք, քան եթե սկսեք կուտակել 20 տարեկանից: Որքան ուշ եք կուտակում, այնքան ժամանակը «պատժում է» ձեզ:Հաշվարկների պարզության համար ընդունենք՝ կուտակումների եկամտաբերությունը Ներդրման դիմաց ստացվող ընդհանուր եկամտի տոկոսային արտահայտությունը: 7% է: Համաձայն Ուորեն Բաֆետի՝ այս թիվն արտացոլում է արժեթղթերի շուկայում միջին եկամտաբերությունը:

ԻՆՉՊԵՍ ՄԻԱՆԱԼ ԿՈՒՏԱԿԱՅԻՆԻՆ կենսաթոշակային համակարգին

ԻՆՉՊԵՍ ԸՆՏՐԵԼ ֆոնդ ԵՎ ԿԱՌԱՎԱՐԻՉ

Դա կարող եք անել 2 եղանակով.

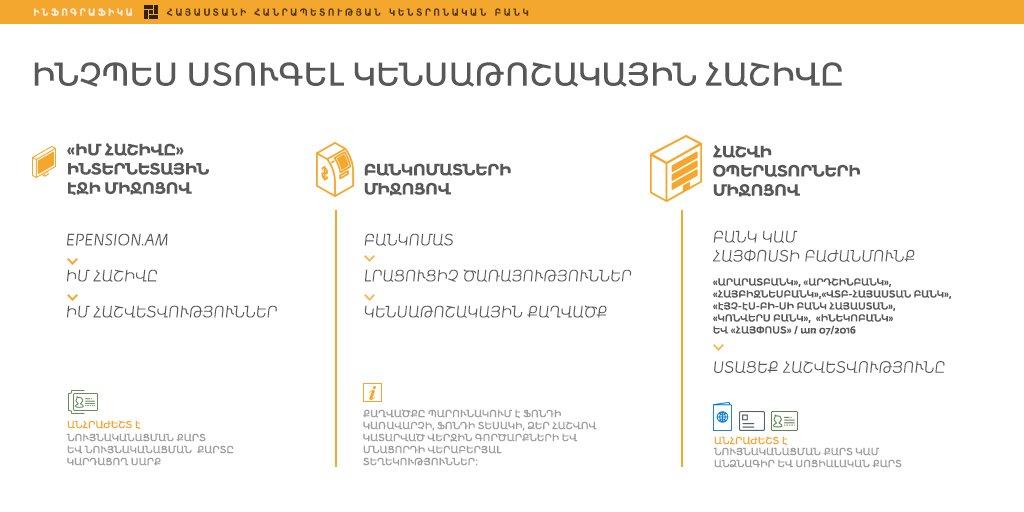

ՀԱՇՎԻ ՕՊԵՐԱՏՈՐԻ ՄԻՋՈՑՈՎ

Քայլ 1. Անհրաժեշտ է այցելել հաշվի օպերատորներից որևէ մեկին: Հաշվի օպերատորներն են՝

| Անվանում | Հեռախոս |

| Արարատբանկ | +374 532 323 |

| Արդշինբանկ | +374 590 575 |

| Էյչ-Էս-Բի-Սի բանկ Հայաստան | +374 515 000 |

| Կոնվերս բանկ | +374 511 200 |

| Հայբիզնեսբանկ | +374 592 020 |

| ՎՏԲ-Հայաստան բանկ | +374 8787 |

| Հայփոստ | +374 514 514 |

Քայլ 2. Այցելելիս անհրաժեշտ է ունենալ՝

Քայլ 3. Տեղում լրացնել Պարտադիր կենսաթոշակային ֆոնդ և ֆոնդի կառավարիչ ընտրելու դիմումը:

Ի դեպ, այս դիմում կարող եք ներկայացնել նաև, երբ ցանկանում եք փոխել նախկինում ընտրված պարտադիր կենսաթոշակային ֆոնդը և ձեր օգտին կատարվող հետագա կուտակային հատկացումներն ուղղել նույն կամ նոր կենսաթոշակային ֆոնդի: Իմացեք ավելին ինչպես փոխել ֆոնդը և կառավարչին: Մեր երկրում գործում են 2 կենսաթոշակային ֆոնդի կառավարիչներ, որոնցից յուրաքանչյուրը կառավարում է 3 տեսակի կենսաթոշակային ֆոնդ:

ԻՄ ՀԱՇԻՎԸ ՕՆԼԱՅՆ ՀԱՐԹԱԿԻ ՄԻՋՈՑՈՎ

Այս հարթակում կարող եք կառավարել ձեր կուտակային կենսաթոշակը: Քայլ 1. Մուտք գործեք Իմ հաշիվը հարթակը: Դրա համար ձեզ անհրաժեշտ է

Կուտակային համակարգին կարող է կամավոր միանալ ցանկացած մարդ:

Համակարգը նման դեպքերում սահմանում է մի շարք արտոնություններ.

Եթե 40-50 տարեկան (1964 թ-ից հետո ծնված) աշխատողը կամավորության սկզբունքով միանում է կուտակային կենսաթոշակային համակարգին, ապա պետությունը նրա օգտին ևս կատարում է հատկացում՝ յուրաքանչյուր ամիս 7,5%-ի չափով:Այս դեպքում մասնակիցը թոշակի անցնելիս, ի լրումն պետական կենսաթոշակի (հիմնական և աշխատանքային կենսաթոշակ), կստանա նաև կուտակային կենսաթոշակը:Այդ հնարավորությունից կարելի է օգտվել, եթե կուտակային կենսաթոշակային համակարգին միանան մինչև 2018 թ-ի հուլիսի 1-ը:

ԻՆՉ ԿԼԻՆԻ, ԵԹԵ ՉԸՆՏՐԵՄ ՖՈՆԴ եվ ՖՈՆԴԻ ԿԱՌԱՎԱՐԻՉ

Երբ ինչ-ինչ պատճառներով չեք ընտրում ֆոնդ (օրինակ՝ չեք կողմնորոշվում), դա խնդիր չէ, քանի որ ձեր փոխարեն համակարգը պատահականության սկզբունքով կընտրի երկու կառավարիչներից մեկի միջին ռիսկայնության ֆոնդը (պահպանողական): Իմացեք նաև Ինչպիսի ֆոնդերի տեսակներ կան;

Հիշե՛ք, որ ցանկացած պահի դուք ինքնուրույն կարող եք փոխել թե՛ կառավարչին, թե՛ ֆոնդը:

ՖՈՆԴԵՐ

Կենսաթոշակային ֆոնդում Կենսաթոշակային ֆոնդը ներդրումային ֆոնդ է, որի հիմնական նպատակը մարդկանց կենսաթոշակի ապահովումն է: կուտակվում են ձեր և մյուս մասնակիցների գումարները: Ֆոնդում կուտակումների դիմաց ձեռք եք բերում փայեր:Երբ գնում եք բնակարան, այդ բնակարանի նկատմամբ սեփականության իրավունքը հաստատվում է սեփականության վկայականով:

Իսկ երբ կենսաթոշակային ֆոնդում Կենսաթոշակային ֆոնդը ներդրումային ֆոնդ է, որի հիմնական նպատակը մարդկանց կենսաթոշակի ապահովումն է: գումար եք կուտակում, դրանով ձեռք եք բերում սեփականության իրավունք ձեր կուտակածի չափով և այս դեպքում սեփականության իրավունքը հաստատող փաստաթուղթը փայն է:Մարդկանց ռիսկի ախորժակից ելնելով՝ ստեղծվել է կենսաթոշակային ֆոնդի 3 տեսակ: Եթե դուք

Կուտակային կենսաթոշակային համակարգն այնպես է նախագծված, որ ոչ մասնագետ անձը կարող է հեշտությամբ ընտրել ֆոնդ և հետևել իր կենսաթոշակային հաշվին:Առաջարկվում են 3 պարզ տեսակի ֆոնդեր, և մասնակիցը կարող է ընտրություն կատարել ըստ իր ռիսկի «ախորժակի»:Հիշե՛ք, որ երիտասարդ տարիքում առաջարկվում է, որպես կանոն, ընտրել բարձր ռիսկային ֆոնդը, իսկ ավելի մեծ տարիքում՝ քիչ ռիսկային:

ՖՈՆԴԻ ԿԱՌԱՎԱՐԻՉՆԵՐ

Ֆոնդի կառավարման համար կառավարիչը ստանում է վճար: Կառավարչի հիմնական նպատակը ձեզ համար լրացուցիչ եկամտի ապահովումն է:Կենսաթոշակային ֆոնդերը կառավարում են բարձր հեղինակություն ունեցող միջազգային մասնագիտացված ընկերություններ, որոնք վերահսկվում են ՀՀ կենտրոնական բանկի կողմից:Մեր երկրում գործում են 2 կենսաթոշակային ֆոնդի կառավարիչներ, որոնցից յուրաքանչյուրը կառավարում է 3 տեսակի կենսաթոշակային ֆոնդ`

|

ԿԱՐՈՂ ԵՄ ԵՍ ԿԱՌԱՎԱՐԵԼ ԻՄ ԿՈՒՏԱԿՈՒՄՆԵՐԸ

Ձեր կուտակումները կառավարում են կենսաթոշակային ֆոնդերի պրոֆեսիոնալ կառավարիչները, որոնք այդ ոլորտում ունեն մասնագիտական գիտելիքներ, փորձառություն եւ համապատասխան տեղեկատվություն:

Դուք անուղղակիորեն մասնակցում եք կառավարմանը, քանի որ հնարավորություն ունեք ընտրելու թե՛ ֆոնդը, որտեղ կուտակվում են փողերը, թե՛ կառավարչին:

ՈՐՔԱՆ Է ՀԱՏԿԱՑՎում ԱՇԽԱՏԱՎԱՐՁԻՑ ԿՈՒՏԱԿԱՅԻՆ ԿԵՆՍԱԹՈՇԱԿԻՆ

Ամսական կուտակելու է ձեր աշխատավարձի 10%-ը, որից 5 %-ը ձեր համար վճարելու է պետությունը, իսկ մնացած 5%-ը հատկացվելու է Ձեր աշխատավարձից:

500․001-1․020․000 դրամ աշխատավարձի դեպքում հաշվարկը արվում է հետևյալ կերպ՝ Ձեր աշխատավարձի 10%-ից հանվում է 25.000 դրամ և մնացորդը վճարվում է որպես կենսաթոշակային վճար։

1․125․000 դրամից ավել աշխատավարձի դեպքում կենսաթոշակային վճարը կազմում է 87․500 դրամ

Մեր Աշխատավարձի հաշվիչը արագ և անվճար կօգնի հաշվարկել ձեր աշխատավարձից կենսաթոշակին հատկացվող գումարի մեծությունը:

ինչպես ՍՏՈՒԳԵլ կենսաթոշակային ՀԱՇԻՎըԿենսաթոշակային հաշիվը կարող եք ստուգել 3 եղանակով:  Այս ամենից բացի, ամեն տարի ձեր նախընտրած եղանակով (էլեկտրոնային հասցեին կամ փոստով) դուք ստանալու եք տարեկան հաշվետվություն: Որտեղ մանրամասն նշված կլինեն թե երբ, ում կողմից եւ որքան կուտակումներ են կատարվել ձեր հաշվին, քո հաշվի մնացորդը, ֆոնդի եկամտաբերությունը, կատարված գործարքները:

Այս ամենից բացի, ամեն տարի ձեր նախընտրած եղանակով (էլեկտրոնային հասցեին կամ փոստով) դուք ստանալու եք տարեկան հաշվետվություն: Որտեղ մանրամասն նշված կլինեն թե երբ, ում կողմից եւ որքան կուտակումներ են կատարվել ձեր հաշվին, քո հաշվի մնացորդը, ֆոնդի եկամտաբերությունը, կատարված գործարքները:

Խորհուրդ ենք տալիս հաշվետվությունը ստանալ էլեկտրոնային հասցեով: Դա ավելի հարմար է, հասանելի ցանկացած ժամանակ եւ ձեզ զերծ կպահի փոստային հասցեի անճշտություններից առաջացող դժվարություններից:

ինչպես ՓՈԽԵԼ ՖՈՆԴԸ/ԿԱՌԱՎԱՐՉԻՆԴուք կարող եք ցանկացած ժամանակ փոխել ֆոնդը կամ կառավարչին.

Ֆոնդի/կառավարչի փոփոխության համար անհարժեշտ է ներկայացնել դիմում:

Ամեն դեպքում, մասնագետները խորհուրդ են տալիս դա հաճախ չանել, իսկ անելու դեպքում հիմնվել առնվազն 5 տարվա ցուցանիշների վրա:

Ընկերոջդ ընտրած ֆոնդի եկամտաբերությունը այս տարվա արդյունքներով 14% է, իսկ քո ֆոնդինը՝ 10%: Այս դեպքում սխալ է ֆոնդը կամ կառավարչին փոխելը: Պետք է հիշել, որ կենսաթոշակային ֆոնդերը կառավարվում են 20-30 տարի, եւ խելամիտ է, երբ որոշում ես կայացնում առնվազն վերջին 5 տարիների արդյունքների հիման վրա, իսկ այս համակարգը մեզ մոտ սկսել է աշխատել 2014 թ-ից:

Հիշե՛ք, որ ավելի ճիշտ է նայել և համեմատել եկամտաբերությունները երկարաժամկետ, քան կարճաժամկետ կտրվածքով:

Եկամտաբերություններին կարելի է հետեւել նաեւ ակտիվների կառավարիչների եւ Կենտրոնական դեպոզիտարիայի կայքերում՝

ԵՐԲ ԿԱՐՈՂ Եմ ՍՏԱՆԱԼ ԹՈՇԱԿԿուտակային կենսաթոշակի մասնակիցը իր թոշակը կարող է ստանալ 63 տարեկանից: Դրա համար պետք է ներկայացնել դիմում, ինչպես ֆոնդ/ֆոնդի կառավարչի ընտրության դեպքում էր:Մինչև 63 տարեկանը թոշակը կարելի է ստանալ, եթե՝

ԹՈՇԱԿը ստանալու ինչ ՁԵՎԵՐ կան

Թոշակի ստացման ձևը կախված է կուտակումների չափից, 63 -ից հետո կյանքի սպասվող միջին տեւողությունից և պետության կողմից սահմանվող հիմնական կենսաթոշակի (նպաստի) չափից (այն հիմա 24 000 դրամ է):

Այժմ պարզենք, թե որ դեպքում ինչպես եք թոշակ ստանալու. 63-ից թոշակի անցնելիս ձեր կենսաթոշակային հաշվում եղած կուտակումների մեծությունը հավասարաչափ բաժանվում է կյանքի սպասվող միջին տևողության ամիսների վրա (այն հիմա 17 տարի է) .

1. Եթե ստացված գումարի մեծությունը փոքր է կամ հավասար հիմնական կենսաթոշակի 75%-ին, ապա ձեր կենսաթոշակը կարող եք ստանալ միանվագ, ծրագրային վճարի կամ անուիտետի Հստակ ժամկետով որոշակի պարբերականությամբ վճարվող (մարվող) հավասարաչափ գումարներ: ձևով:

2. Եթե ստացված գումարի մեծությունը մեծ է հիմնական կենսաթոշակի 75%-ից, բայց փոքր կամ հավասար հիմնական կենսաթոշակի հնգապատիկին, ապա ձեր կենսաթոշակը ստանում եք միայն անուիտետի Հստակ ժամկետով որոշակի պարբերականությամբ վճարվող (մարվող) հավասարաչափ գումարներ: ձևով:

3. Եթե ստացված գումարի մեծությունը մեծ է հիմնական կենսաթոշակի հնգապատիկից, ապա

Կուտակային կենսաթոշակային բաղադրիչին միանալով՝ մասնակիցը, ի լրումն պետական կենսաթոշակի կստանա նաև կուտակային կենսաթոշակ:Մինչև 3 տարեկան երեխայի խնամքի արձակուրդում գտնվելու առաջին 2 տարիներին մայրերի համար կատարվելու է 8.000 դրամ կուտակային հատկացում՝ 3000 դրամ գործատուի, 5000 դրամ՝ պետության կողմից:Եթե 1996 թ. հունվարի 1-ից հետո ծնված անձն առաջին անգամ աշխատանքի է անցել 2014 թ. հուլիսի 1-ից հետո, ապա նրա փոխարեն կուտակումները մինչև 2018 թ. հուլիսի 1-ը ամբողջությամբ կկատարի պետությունը:

Եթե կուտակայինի մասնակիցը մահանում է, ապա նրա ամբողջ միջոցներն անցնում են ժառանգներին: Ժառանգը կարող է ստանալ այդ միջոցները նաեւ կանխիկ եղանակով: Այդ միջոցները ենթակա չեն հարկման: Դուք կարող եք ձեր կուտակումները կտակել ցանկացած մարդու:

Պետությունը երաշխավորում է ձեր կուտակումների վերադարձը՝ ճշգրտված տարեկան գնաճով: Տնտեսության մեջ գների ընդհանուր մակարդակի բարձրացումն է կամ դրամաշրջանառության գերհագեցումը դրամով, որը բերում է դրամական միավորի արժեզրկմանը, գնողունակության փոքրացմանը, հետևաբար և գների աճին:

Հարցերի դեպքում

Կամավորների գրանցում

Կամավորների գրանցումՀՀ կենտրոնական բանկի ֆինանսական կրթման թիմը ողջունում է կրթական ծրագրերին աջակից դառնալու ձեր ցանկությունը: Մենք արժևորում ենք ձեր տաղանդն ու ժամանակը և ուրախ կլինենք տեսնել ձեզ մեր կամավորների շարքում։

Մուտք իմ էջիմ էջի գրանցում

Մուտք իմ էջիմ էջի գրանցում