Ավելին

3 ընկերներ միասին կատարել են լավ վարձատրվող աշխատանք: Գործատուն թույլատրել է ընտրել, թե երբ վարձատրվեն կատարած աշխատանքի դիմաց: Նրանց պատասխանները.

- Ես ցանկանում եմ այդ գումարը ստանալ 3 տարի անց, երբ աղջիկս ընդունվելիս լինի համալսարան: Խնդրում եմ նույնքան գումար ինձ տալ 2019 թվականին:

- Ես նախընտրում եմ գումարը ստանալ այս պահին, ինձ համար ապագան անորոշ է:

- Խնդրում եմ ինձ գումարը տալ հիմա, որը ես ավանդ կդնեմ, 3 տարի անց կստանամ 44%-ով ավել գումար:

Իսկ Դուք ինչպե՞ս կկոչեիք նրանց: Ես անձամբ որոշել եմ այսպես. անարդյունավետ խնայողը, իռացիոնալ վատատեսը և հնարավորությունները խելամիտ կիրառողը (օպորտյունիստը):

Լսած կլինեք ֆինանսիստների ամենասիրելի արտահայտություններից մեկը.

Այսօրվա մեկ դրամն ավելի թանկ է, քան վաղվա մեկ դրամը:

Սա կարելի է հասկանալ 2 տեսանկյունից.

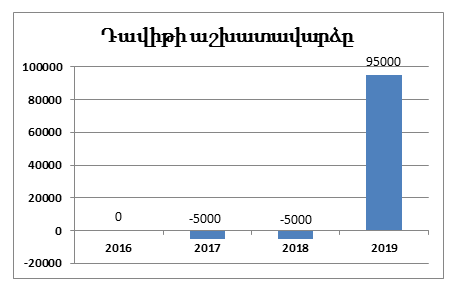

Գնաճը գների ընդհանուր մակարդակի աճն է, որի արդյունքում նվազում է բնակիչների գնողունակությունը. եթե 3 տարի առաջ 1000 դրամով Դավիթը կարող էր գնել 5 կգ լոլիկ, ապա այս տարի նա գուցե կարողանա գնել 4 կգ լոլիկ:

Ենթադրենք՝ առաջիկա 3 տարիներին գնաճը միջինում լինելու է 5%: Պատկերը կլինի այսպիսին՝

2019-ին Դավիթը կվաստակի 100 000 դրամ, բայց դա «արժեզրկված» կլինի այսօրվա փողի նկատմամբ 15 000 դրամով: Կստացվի, որ նա կվաստակի 85 000 դրամ:

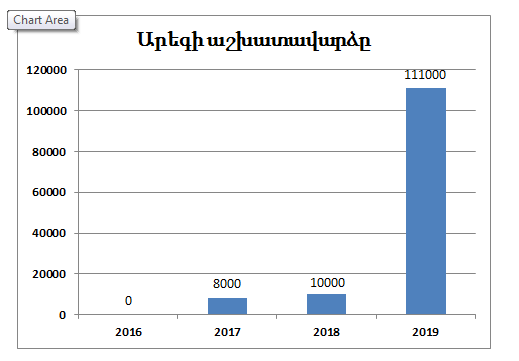

Արեգի գումարը «կարժեզրկվի» 15 000 դրամով, բայց նա գումարն ավանդ դնելու արդյունքում կվաստակի 13 000 + 15 000 + 16 000 = 44 000 դրամ: Ընդամենը ստացվեց 129 000 դրամ:

Իսկ ինչ վերաբերում է 2-րդ ընկերոջը՝ Վահագին, ապա նա կկորցնի 29 000 դրամ հավելյալ գումար վաստակելու իր հնարավորությունը:

Իսկ Դուք նկատեցի՞ք, որ ներդրման արդյունքում ստացվող տոկոսագումարները ամեն տարի աճում են՝ 13 000, 15 000, 16 000 ... Դա հենց այն է, ինչ անվանում ենք ժամանակի արժեք:

Եթե գումար եք դնում ավանդ, և ամեն տարի տոկոսագումարները հաշվարկվում են նախորդ տարվա մնացորդի վրա, ստացվում է, որ ձեր նախորդ տարվա վաստակած տոկոսագումարներն Դրամական արտահայտությամբ այն գումարը, որը հավելյալ վճարվում է վարկի դիմաց, կամ ստացվում է ավանդի դիմաց։ Տոկոսագումարը հաշվարկվում է վարկի կամ ավանդի անվանական տոկոսադրույքի հիման վրա։ էլ իրենց հերթին են նոր տոկոսագումարներ բերում: Ֆինանսական բառապաշարով այդպիսի տոկոսադրույքն անվանվում է բարդ տոկոս:

Տեսնենք Արեգի «փողի երեքամյա պատմությունը»՝

Իսկ եթե այդ բարդ տոկոսադրույքի փոխարեն ավանդը հաշվարկվեր պարզ տոկոսադրույքով, պատկերը կլիներ հետևյալը՝

Այսինքն՝ Արեգին ձեռնտու է, որ իր վաստակած տոկոսագումարն իր հերթին էլ գումար «վաստակի»: Արդյունքում նա կստանա 5 000 դրամ ավել գումար:

Արեգի ամար շատ ավելի ձեռնտու կլիներ, եթե տոկոսադրույքները հաշվերկվեին ավելի հաճախ, որպեսզի վաստակած տոկոսագումարներն ավելի հաճախ ավել գումար բերեին, օրինակ՝ 6 ամիսը մեկ կամ 3 ամիսը մեկ:

Նշենք, որ բանկերը հաշվարկում են երկու տոկոսադրույքներ՝ անվանական տոկոսադրույք և տարեկան տոկոսային եկամտաբերություն: Այս երկրորդ տոկոսադրույքը ստացվում է, երբ նրանք հաշվի են առնում նաև քիչ առաջ քննարկված բարդ տոկոսադրույքի ազդեցությունը, այսինքն՝ որքան ավել գումար եք աշխատում տոկոսագումարների վերաներդրման արդյունքում: Այսինքն՝ տարեկան տոկոսային եկամտաբերությամբ ավելի հստակ կերևա, թե որքան գումար կստանաք դուք ձեր ավանդի ստացման պահին:

Այսպիսով. շատ մարդիկ չեն տեսնում խնայելու իմաստը, քանզի չգիտեն, որ ժամանակը և փողը կարող են իրենց համար շատ գումարներ աշխատել: Միայն թե պետք է ճիշտ կառավարել այդ երկուսը, թանկ երկուսը՝ ժամանակը և փողը: Նախ պետք է խնայել, այն ճիշտ տեղաբաշխել, չշտապել, ապա վայելել ստացվելիք արդյունքը: Ուրեմն, ի գործ: Իմացեք նաև ինչպես և որտեղ խնայել:

Նյութից օգտվելու դեպքում հղումը www.abcfinance.am պարտադիր է:

Նյութում ներկայացված է հեղինակի կարծիքը, որը կարող է տարբերավել ՀՀ ԿԲ պաշտոնական դիրքորոշումից:

Կամավորների գրանցում

Կամավորների գրանցումՀՀ կենտրոնական բանկի ֆինանսական կրթման թիմը ողջունում է կրթական ծրագրերին աջակից դառնալու ձեր ցանկությունը: Մենք արժևորում ենք ձեր տաղանդն ու ժամանակը և ուրախ կլինենք տեսնել ձեզ մեր կամավորների շարքում։

Մուտք իմ էջիմ էջի գրանցում

Մուտք իմ էջիմ էջի գրանցում

Կիսվեք ձեր կարծիքով

Ուղարկելով մեկնաբանությունը դուք հաստատում եք որ ծանոթացել և համաձայն եք դրանց: